身元保証

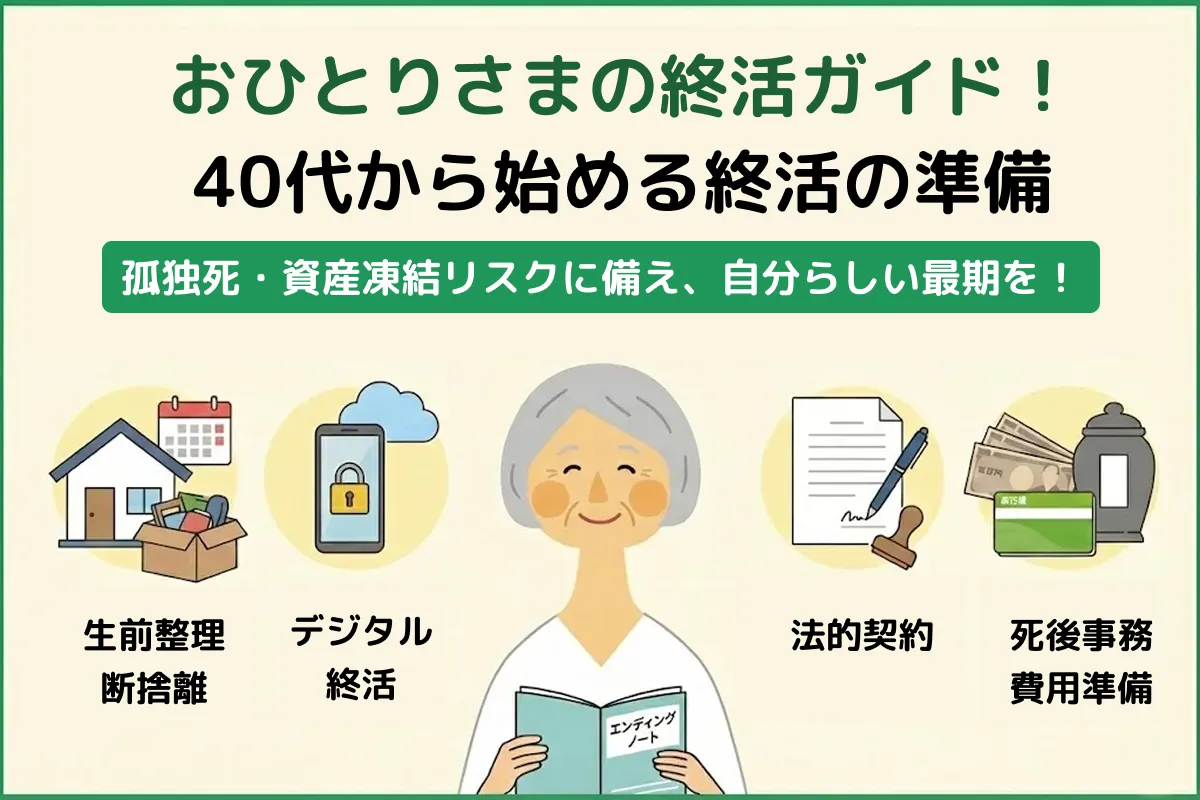

おひとりさまの終活ガイド!40代から始める終活の準備

「おひとりさま」の終活は、単なる身辺整理ではありません。

頼れる家族がいないからこそ、自分の意思を法的に保護し、周囲への信頼を形にする大切なプロセスです 。

この記事では、旧来の慣習にとらわれない現代の実態に即した終活の全体像を、40代・50代の現役世代からでも始められる形式で解説します 。

目次

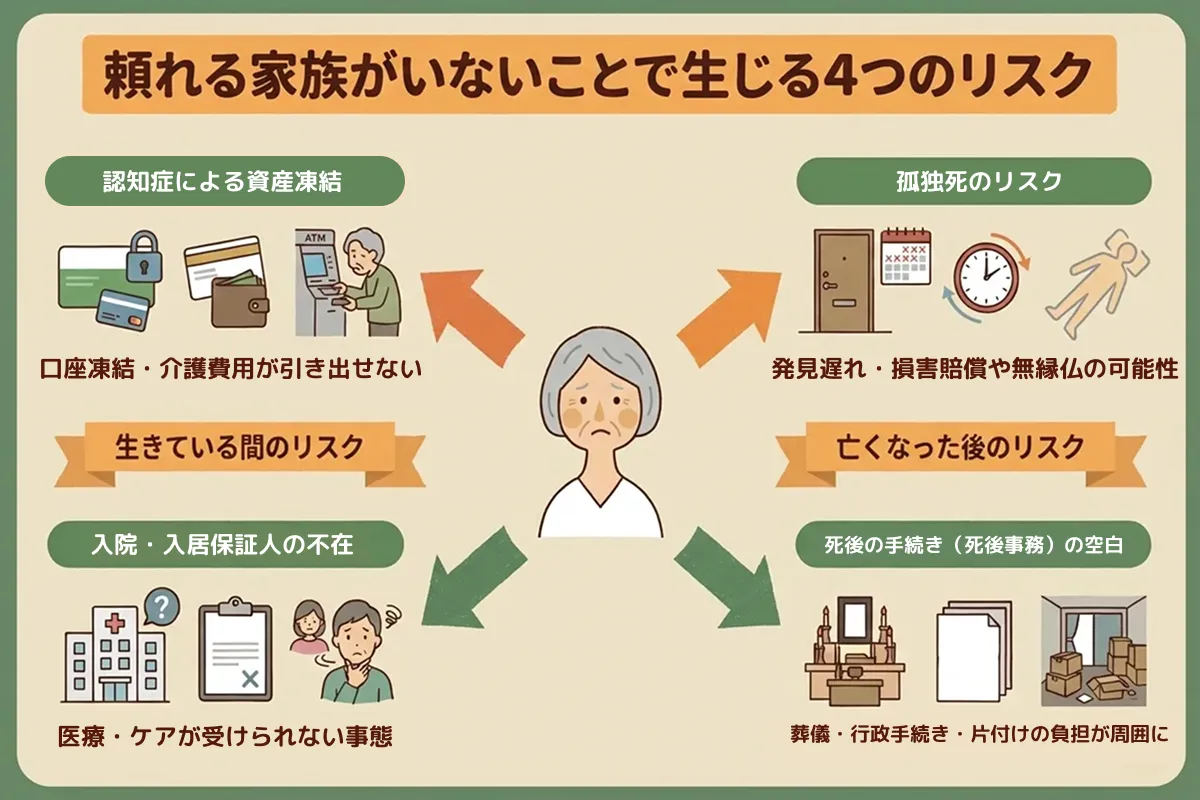

そもそも、なぜ「おひとりさま」に終活が必須なのか?

おひとりさまにとって、終活は自分自身の尊厳を守るための手段と考えます 。

万が一、判断能力が低下したり、この世を去ったりした際、公的な手続きや身の回りの片付けを誰が担うのかをあらかじめ決めておかなければ、行政や近隣住民に大きな負担をかける可能性があります。

書き言葉によるコミュニケーションを通じて、自分の意思を明確に伝えておくことが大切です。

頼れる家族がいないことで生じる4つのリスク

おひとりさまが直面する問題は、家族がいれば解決しやすい手続きが、すべて自分自身の責任になる点です。具体的には、以下の4つのリスクが挙げられます。

• 孤独死のリスク

• 認知症による資産凍結

• 入院・入居時の保証人不在

• 死後の手続き(死後事務)の空白

懸念されるのは、誰にも看取られずに亡くなり発見が遅れることで、状況によっては賃貸物件への損害賠償が発生してしまう可能性や、無縁仏となる事態です。

また、生きている間のリスクとして深刻なのが「資産凍結」と「保証人問題」です。

認知症で判断能力が低下すると口座が凍結され、ご自身の介護費用すら引き出せなくなる可能性があります。

さらに、入院や施設入居時には原則として「身元保証人」が求められるため、頼れる親族がいないと、必要な医療やケアを受けられない事態に陥りかねません。

そして、葬儀や行政手続き、部屋の片付けといった「死後事務」は、誰も代行してくれません。何の対策もしなければ、家主や疎遠な親戚に多大な負担をかけてしまうかもしれません。

終活は「死ぬ準備」ではなく「今日を安心して生きる術」

「終活=死に支度」と捉えられがちですが、本質は異なります。

終活とは、「今をより良く生きる活動」を意味すると考えます。

「自分が倒れたらどうなるか」「ペットはどうなるか」といった漠然とした不安(リスク)を明確にし、法的な手続きを済ませることで、精神的な安定を得ることが期待できます。

不安が解消されれば、老後の資金を自分の楽しみのために使う決断もできるようになります。

つまり、おひとりさまの終活とは、最後まで自分らしく生き抜くための戦略であり、今日を安心して過ごすための準備なのです。

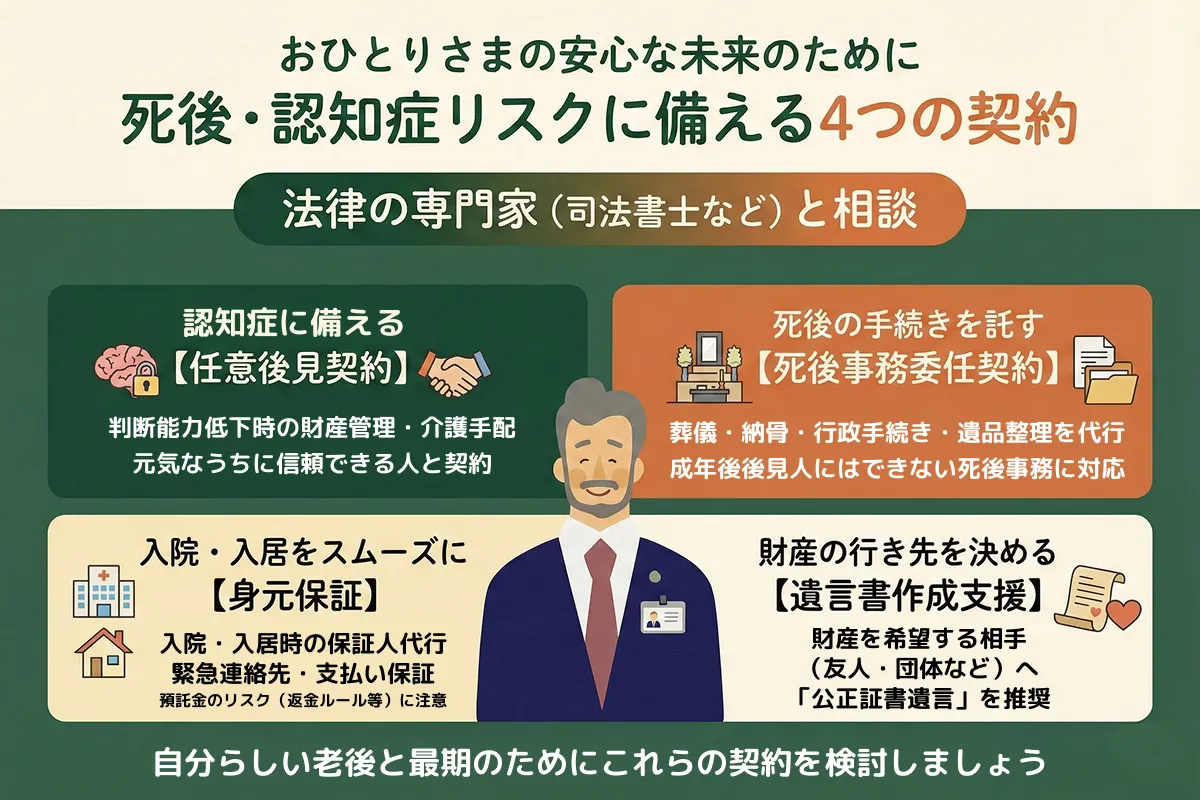

おひとりさまの死後・認知症リスクに備える4つのサービス

死後や認知症に備えた契約を結ぶことは、おひとりさまにとって味方となります 。司法書士などの法律の専門家と共に、以下の4つの契約を検討しましょう。

認知症に備える「任意後見契約」

認知症などで判断能力が低下した際に、財産管理や身上監護(介護契約など)を信頼できる人に任せる制度です。

法定後見制度とは異なり、元気なうちに自分で選んだ人(専門家や友人、信頼できる法人など)と契約内容を決めておくことができることが特徴です。

おひとりさまの場合、判断能力が低下すると、預金の解約ができなくなる「資産凍結」の状態に陥ったり、施設入居の契約手続きができなくなるなどのリスクがあります。

この契約を結んでおくことで、自分のライフスタイルを守りながら、老後の財産管理をスムーズに行うことが可能になります。

死後の手続きを託す「死後事務委任契約」

おひとりさまにとって重要な契約の一つです。

よくある誤解ですが、認知症対策でつける「成年後見人」の役割は、ご本人が亡くなった瞬間に終了します。

つまり、後見人は法的に葬儀や部屋の片付けができません。

そこで必要になるのが「死後事務委任契約」です。

これは、火葬や納骨、行政手続き、未払い費用の清算、デジタル遺品の整理といった亡くなった後の全ての事務を、司法書士などの法律の専門家や友人、民間企業に託すものです。

これがあれば、周囲に負担をかけず、自分の望む形で最期を締めくくることができます。

入院・入居をスムーズにする「身元保証」

病院への入院や高齢者施設への入居時には、原則として連帯保証人や身元引受人が求められます。

親族がいない、あるいは疎遠で頼めない場合、入院を断られるリスクがあります。

この解決策として、民間企業やNPO法人が提供する身元保証サービスを利用する方法があります。

費用はかかりますが、家族の代わりに緊急連絡先となり、支払いの保証や遺体の引き取りまでを担ってくれます。

多くの身元保証サービスでは、将来の葬儀費用などを「預託金」として前払いしますが、この業界には特別な法的規制がありません。

万が一、運営会社が倒産したり、お金を使い込んだりするリスクを避けるため、以下の2点を必ずチェックしてください。

・「解約時」の返金ルール

・第三者への相談

一つ目は「解約時」の返金ルールです。途中で解約した場合、預けたお金は戻ってくるのか契約書で確認してください。

二つ目は第三者への相談です。 即決せず、複数の事業者を比較したり、地域包括支援センターや法律の専門家(司法書士等)に相談して客観的な意見を聞くことが大切です。

財産の行き先を決める遺言作成支援

法定相続人(子、親、兄弟姉妹など)がいないおひとりさまの場合、遺産は最終的に「国庫」に帰属します(国のものになります)。

お世話になった友人や、支援したいNPO団体などに財産を譲りたい(遺贈したい)場合は、必ず「遺言書」が必要です。

自筆証書遺言は形式不備で無効になるリスクや発見されないリスクがあるため、公証人が作成する「公正証書遺言」を推奨しています。

これにより、死後の財産処分に関する自分の意思を法的に残すことができます。

おひとりさまのデジタル終活、スマホやネット資産の整理

現代の終活で見落とせないのが、スマホやPC内のデータ整理です。

ネット銀行や証券口座は通帳がないため、遺族や死後事務受任者が存在に気づかず、資産が放置されるリスクがあります。

また、SNSアカウントや有料サブスクリプションの解約も必要です。

対策として、ID・パスワード、口座情報、解約の要不要をリスト化し、エンディングノートに記載したり、信頼できる人に保管場所を伝えておくなどの方法が考えられます。

ただし、セキュリティ上、パスワードそのものは分散管理するなどの工夫も求められます。

ペットを守るための「信託」や「生前契約」

ペットと暮らすおひとりさまにとって、「自分に万一のことがあったら」という懸念は切実な問題です。

対策なしに飼い主が亡くなると、ペットが保健所に送られるリスクがあります。

対策として、飼育費用を信託し、新しい飼い主に託す「ペット信託」や、「老犬・老猫ホーム」との生前契約が推奨されます。

自分の死後もペットが天寿を全うできる環境を整えておくことは、飼い主としての責任と言えます。

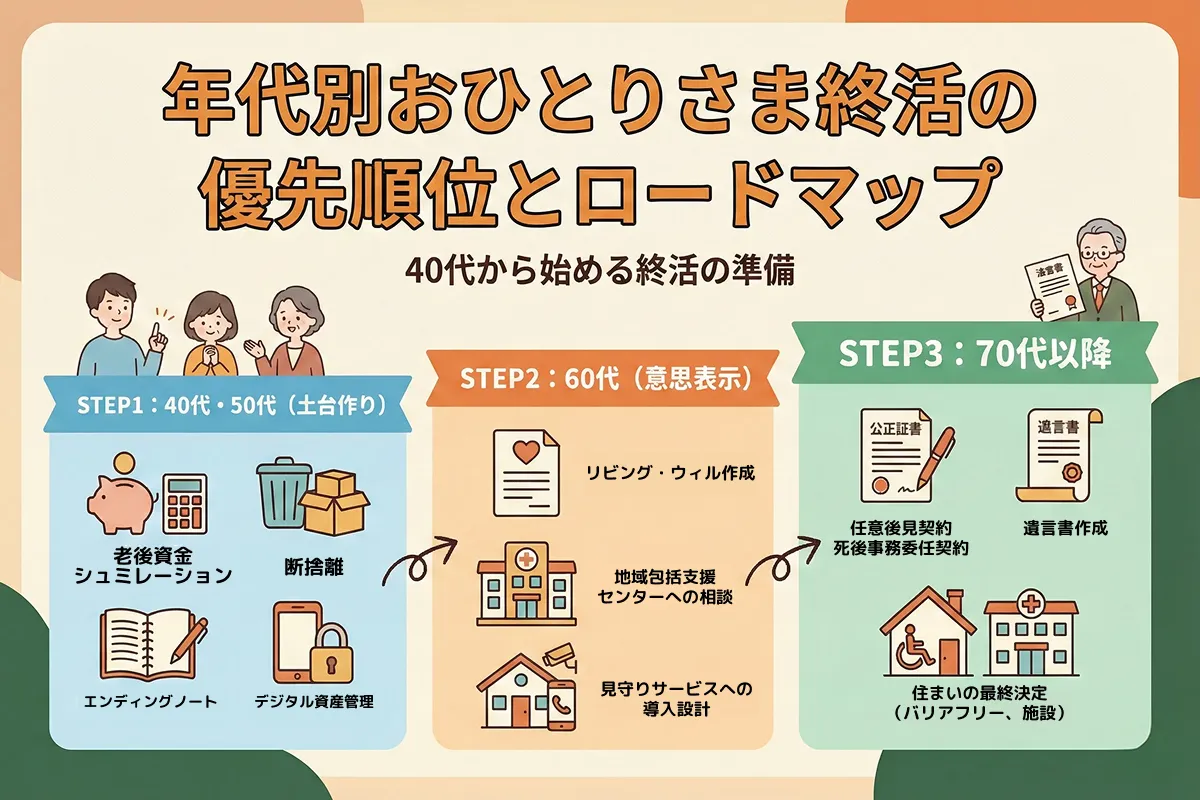

年代別おひとりさま終活の優先順位とロードマップ

終活は一度にすべて行う必要はありません。

年齢に応じたステップを踏むことで、無理なく準備を進めることができます。

40代・50代は資金計画と断捨離からスタート

現役世代は、法的契約よりも断捨離を優先します。

まずは老後資金のシミュレーションを行い、体力があるうちに断捨離(生前整理)を始めることを検討しましょう。

不要な物を減らすことで、将来の施設入居や遺品整理の負担を大幅に軽減できます。

同時に、デジタル資産の整理に着手し、万が一の事故などに備えて緊急連絡先をエンディングノートに記すことから始めましょう。

60代、地域との繋がりと医療・介護の意思表示

定年退職で生活環境が大きく変わるこの時期は、健康なうちに意思を形にしておく重要なフェーズです。

例をあげると、「リビング・ウィル(尊厳死宣言書)」を作成し、延命治療や介護の方針を明確化します。

これは、いざという時に医療機関が判断に迷うのを防ぐために必要となります。

また、孤独死対策として、単なる友人関係だけでなく、地域包括支援センターへの相談や、見守りサービスの導入検討など、公的・専門的なセーフティネットの確保を視野に入れましょう。

70代以降、法的契約と住まいの最終決定

判断能力や体力が十分あるうちに、具体的な契約を結ぶ実行のフェーズです。

前述した「任意後見契約」「死後事務委任契約」「遺言書」の作成を法律の専門家(司法書士など)に依頼し、公正証書化します。

また、自宅のバリアフリー化や、高齢者向け住宅・施設への住み替え、見守りサービスの導入など、最期までどこで暮らすかを確定させ、契約を完了させる時期でもあります。

終活費用はいくらかかる?「民間サービス」と「公的支援」の使い分け

法律の専門家に依頼する場合、ある程度の費用が必要です。相場は以下の通りです。

| プラン | 内容の目安 | 費用相場(概算) |

| 松(フルサポート) | 身元保証、任意後見、死後事務、遺言作成 | 150万円〜 |

| 竹(標準的) | 死後事務委任、遺言作成、一部の身元保証 | 80万円〜120万円 |

| 梅(シンプル) | 公正証書遺言の作成のみ | 10万円〜30万円 |

決して安くはありませんが、オーダーメイドで手厚い支援が受けられる点がメリットです。

※上記は報酬や預託金の目安です。公証役場の手数料などの実費は別途かかります。

お金がない場合は?自治体の「終活支援事業」を活用する

民間サービスが高額で利用できない場合でも、諦める必要はありません。

自治体によっては、横須賀市のエンディングプラン・サポート事業のように、低所得の単身高齢者を対象に、葬儀や納骨の生前契約を支援する制度があります。

また、社会福祉協議会(社協)が運営する「日常生活自立支援事業」や、権利擁護事業(安価な死後事務など)を利用できる地域もあります。

まずは地元の地域包括支援センターや社協に相談し、公的なセーフティーネットを確認しましょう。

おひとりさまの終活に関するよくある質問(FAQ)

Q. 頼れる親族が全くいない場合、入院手続きはどうすればいいですか?

A. 民間の身元保証サービスや、成年後見制度の利用を検討してください。

多くの病院は連帯保証人を求めますが、いない場合は身元保証会社と契約するのが一般的です。

また、判断能力が低下している場合は、成年後見人が手続きを代行できます。

近年は、保証人がいないことを理由に入院を拒否しないよう行政指導も行われていますが、実務上は依然として求められるため、ソーシャルワーカーへの相談をおすすめします。

Q. 遺言書を書かないと、財産はどうなりますか?

A. 法定相続人がいなければ、最終的に国の財産(国庫)になります。

配偶者や子、親、兄弟姉妹(およびその代襲相続人)が誰もいない場合、遺産は清算手続きを経て国庫に帰属します。

「お世話になった友人に譲りたい」「動物愛護団体に寄付したい」といった希望がある場合は、必ず遺言書(特に公正証書遺言)を作成する必要があります。

Q. 孤独死した場合、誰が片付けをするのですか?

A. 原則は相続人ですが、いない場合は家主や自治体が対応します。

相続人がいない場合、家主が費用を負担して処分せざるを得ないケースが多く、訴訟リスクもあります。

これを防ぐため、「死後事務委任契約」を結び、遺品整理費用をあらかじめ確保(信託)しておくことが、マナーと言えます。

まとめ

おひとりさまの終活は、やるべきことが多岐にわたり、重く感じるかもしれません。

しかし、全てを一度に完結させる必要はありません。

まずは、書店や自治体でエンディングノートを入手し、自分の名前や緊急連絡先を書くことから始めてください。

書くことで誰に何を頼むべきかが整理され、漠然とした不安が具体的な課題へと変わります。

40代・50代のうちから小さな準備を重ね、専門家の法的知識を味方につけることで、おひとりさまでも、自由で豊かな人生を最期まで全うすることが期待できます。

カテゴリ